炒股平台可靠吗

炒股平台可靠吗

【文/羽扇观金工作室 李丽梦】

元股证券:ygzq.hk近日,保险科技公司白鸽在线进入上市冲刺最后窗口期,计划6月29日正式挂牌,6月30日是其11亿元优先股赎回对赌的生死截止线。就在企业全力闯关、试图依靠保险 AI 科技故事完成资本化、化解流动性爆雷风险的节点,保险中介行业接连传来两则重磅消息。

国内方面,人保寿险以1元底价挂牌转让中美国际保险销售100%股权,这家注册资本1.5亿元、拥有全国性保险代理牌照的公司已资不抵债,接盘方需承担超2000万元债务。国际方面,美国健康险中介平台GoHealth正式申请Chapter 11破产保护,这家2020年以66亿美元估值上市的“保险业亚马逊”,市值已缩水超98%。

两则事件指向同一个趋势:保险中介行业正在经历深度洗牌。牌照价值从“一照难求”到“1元甩卖”;业务高度集中、收入结构单一的企业,正面临市场无情的淘汰。据金融监管总局数据,2024至2025年间,全国累计查处吊销注销保险中介集团3家、专业中介法人机构57家,清退分支机构3730家。行业正呈现“强者恒强,弱者出清”态势。

白鸽在线在寒冬中拿到了资本市场的入场券,但上述的两则案例都在提醒市场:保险科技的光环之下,商业模式的可持续性才是决定命运的终极考题。

GoHealth破产vs人保寿险1元甩卖,两大行业样本的风险映射

曾几何时,保险中介牌照是资本市场的“香饽饽”,一张合规齐全的牌照长期备受资本追捧。如今,1元底价转让、股权无人问津的案例密集涌现。卡行天下保险经纪100%股权从5000万元起拍,历经9次流拍后以1元起拍,最终7.1万元成交。砺剑保险经纪100%股权历经6次流拍,起拍价从5000万元降至1638.4万元仍无人报名。资本对保险中介牌照的热情已经消退了不少。

被人保寿险1元甩卖的中美国际保险销售并非无名之辈。这家公司成立于2014年3月,注册资本高达1.5亿元,拥有10家分支机构,经营范围覆盖全国(港、澳、台除外)的保险代理销售、保费收取、损失勘查和理赔等业务。然而,时过境迁。中美国际保险销售已于2023年4月暂停营业,目前职工人数为0。截至2026年一季度末,公司总资产仅1778.21万元,总负债达2518.86万元,所有者权益为负740.65万元,已实质性资不抵债。

更值得注意的是,1元只是表面价格。根据转让公告,受让方还需承担巨额债务:截至2025年11月30日,中美国际保险销售欠转让方人保寿险债务本金1692.6万元;欠转让方关联企业保互通(北京)有限公司债务本金440万元;同时欠原职工薪酬125.99万元。上述合计超2000万元的债务,均需由受让方在产权交易合同生效后5个工作日内代为偿还。

人保寿险本次剥离中介资产并非偶然,而是国内头部险企统一战略选择。行业层面,“报行合一”全面落地后,监管强制压缩中介渠道佣金空间,第三方代理机构套利空间消失;经营层面,人保集团自建庞大个险代理人队伍、线上官方直销平台,自营渠道完全覆盖人身险、短期场景险销售需求,中美国际保险销售长期无法贡献正向利润,反而持续产生亏损与债务,成为低效不良资产。

如果说人保寿险1元甩卖是国内保险中介行业寒冬的缩影,那么GoHealth的破产重组则是全球保险中介模式遭遇挑战的标杆性事件。

2026年6月7日,美国健康险中介平台GoHealth正式向美国特拉华州破产法院提交预包装Chapter 11自愿破产保护申请,启动资产负债表的债务重组程序。

这家公司的陨落轨迹令人唏嘘。GoHealth成立于2001年,总部位于芝加哥,最初主要为保险公司和保险经纪人提供软件支持与实时报价技术。真正的转折出现在2010年奥巴马医改正式出台后,美国个人健康险市场迎来爆发式增长,GoHealth抓住这一机遇转型为在线保险交易平台。

2020年7月,GoHealth以每股21美元的价格发行4350万股股份,募集资金9.14亿美元,在纳斯达克成功上市。挂牌首日市值一度突破66亿美元,被资本市场奉为“保险业的亚马逊” 。

GoHealth本身不承保风险,收入全部来自保险公司支付的销售佣金。它利用近20年积累的客户保险购买行为数据,实现“一键比价”和精准匹配,再通过电视广告投放、搜索引擎营销等手段触达客户,由持牌代理人完成咨询和转化。

2025年,GoHealth营收从7.989亿美元骤降至3.618亿美元。破产重组消息传出后,股价从年初的2.2美元一路跌至0.3美元附近,市值已缩水超过98%。

营收涨86%,保单跌75%,净亏损连续三年维持高位

就在行业接连传来坏消息的同时,白鸽在线却以31.5倍超额认购完成了港股招股。

白鸽在线成立于2015年,总部位于厦门,创始人涂锦波1976年出生于泉州,拥有厦门大学文学学士学位和香港城市大学工商管理行政硕士学位。他曾在中国平安人寿厦门分公司工作,2004年开启创业之路,2015年二次创业成立白鸽在线。

从融资历程来看,白鸽在线自2018年起共获得5轮融资,投资者包括新希望、光博、福建永春及民银科创等。2025年1月的最后一轮融资中,公司投后估值约20.29亿元。股权结构方面,IPO前创始人涂锦波通过福建合力合美及白鸽同创合计拥有公司约55.58%的投票权,为控股股东;新希望集团持股13.87%,为公司第二大股东。

白鸽在线的核心业务模式是 “场景险”,即针对特定场景下的碎片化风险需求,定制短期限、低保费的保险产品,聚焦机票、共享单车、外卖等小额高频碎片化保险需求。

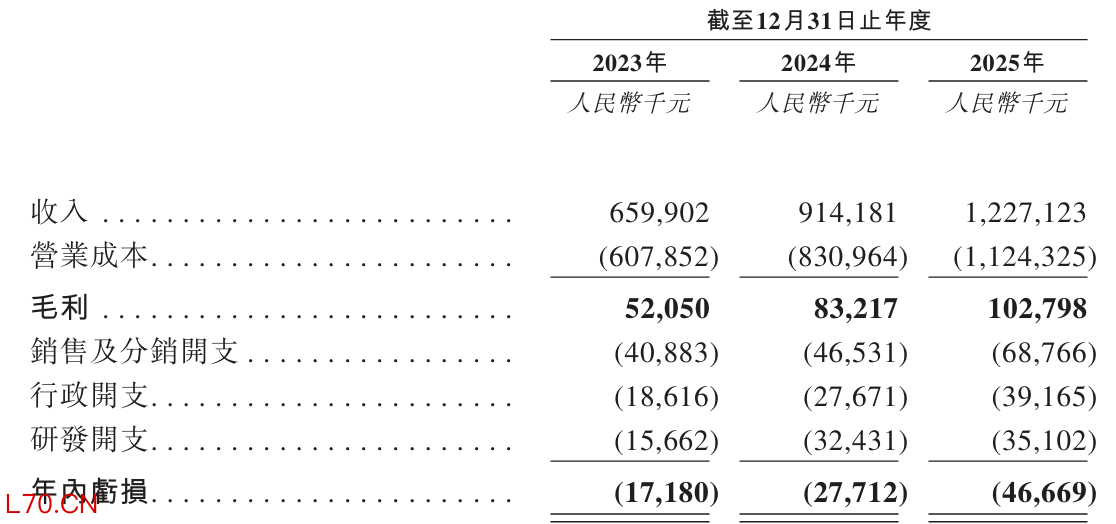

先看表面数据。2023年至2025年,白鸽在线营业收入从6.6亿元增长至12.27亿元,两年累计增长85.9%。这个增速放在任何行业都算亮眼。

图为白鸽在线主要业绩

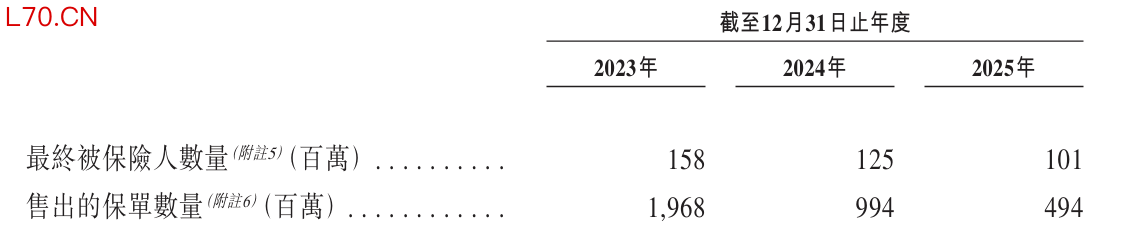

但翻开另一组数据,情况就没那么乐观了。同期,公司售出保单数量从19.68亿份下降至9.94亿份,再进一步降至4.94亿份。保单销量已降至三年前的四分之一。最终被保险人数量也由1.58亿人减少至1.01亿人。

图为白鸽在线营运数据

这种“收入扩张、业务收缩”的背离,让增长逻辑发生了结构性迁移。收缩主要集中在出行生态场景,该场景贡献的保单数量由约19亿份下降至4.51亿份。公司给出的解释包括场景合作伙伴月活跃用户下降、大型合作方推行供应商多元化、产品结构调整等。但这些解释并未改变一个事实:当保单数量与被保险人规模同步下降时,收入增长已不再是规模驱动的结果。

收入的增长主要依赖佣金费率提升和高价值生态扩张。但这一增长路径的另一面,是对渠道体系的高度依赖,报告期内转介及服务费佣金分别占营业成本的79.9%、89.4%和64.5%。这意味着公司收入增长的同时,需要将绝大部分价值以渠道费用形式重新分配给场景合作方。结果就是毛利率长期徘徊在个位数,2023年至2025年分别为7.9%、9.1%和8.4%。

AI股票配资与此同时,亏损从1718万元扩大至2771万元,再到4667万元。即便剔除股份支付、上市开支等非经常性损益,经调整净亏损仍连续三年维持高位。公司坦诚表示:“我们无法向阁下保证我们未来能够从营运活动中产生利润。”

AI护城河是真实技术,还是营销叙事?

白鸽在线能够登陆港股18C特专科技板块、绕开主板盈利硬性门槛,核心依靠自研AI风控、定价、理赔系统的科技定位,这一点与GoHealth依靠A故事获得高估值逻辑完全一致。

白鸽在线在招股书中浓墨重彩地描绘了其AI版图。2024年,公司全面推出机器学习与AI驱动的MaaS平台,自主研发了方舟、飞秒、智瞳、乐荐、睿析、鉴信六大AI模型。方舟负责实时风险预警,飞秒主打动态保费定价,智瞳聚焦图像识别理赔自动化。公司宣称这些模型已“直接嵌入保险公司业务系统”。

技术底座方面,白鸽e保SaaS系统支持每秒10万保单的高并发处理,日均处理能力超5000万单。系统已入选央行金融科技创新监管应用,并通过信息安全等级保护三级认证。研发开支从2023年的1570万元增至2025年的3510万元,研发人员占比达三分之一。

AI也确实带来了一定商业价值。依托方舟、飞秒两大核心模型,公司保险交易服务板块毛利率从2023年的9.1%提升至2025年的11.5%。但问题在于,所谓的“AI公司”,三分之二的收入仍来自保险佣金。2025年,保险交易服务收入8.21亿元,占总收入66.9%;精准营销及数字化解决方案收入虽增至3.98亿元、占比升至32.5%,但该业务高度绑定保单成交规模,独立变现能力仍待验证。也就意味着,白鸽在线高度依赖保险交易佣金,缺乏可持续的高毛利科技服务收入,其商业模式仍以流量变现和渠道分发为主,与传统保险代理无本质区别。

与此同时,AI技术本身,可能正在加速“去中介化”,这是最具讽刺意味的悖论。

招股书明确提示了行业结构性风险:保险行业“去中介化”趋势持续推进。头部保险公司、大型互联网场景平台纷纷自建线上保险直销渠道,直接对接终端用户,绕开中介环节压缩佣金成本。同时AI风控、自动承保工具普及,标准化短期场景险不再需要中介提供风险匹配服务。

白鸽在线赖以生存的流量中介价值正在持续弱化。当保险公司自己也能用AI完成风险预警、动态定价、理赔自动化时,第三方中介的“技术护城河”瞬间变成了一条可以被绕过的浅沟。

这一趋势并非危言耸听。AI技术具备普惠属性,保险公司、头部流量平台均可自主开发同类风控、定价模型。人保、平安自研保险大模型直接对接场景,滴滴、美团依托自有用户数据训练匹配算法,曾经白鸽在线独家掌握的数字化能力,如今成为行业通用基础设施,AI反而加速供需两端直连。

更现实的压力在于,白鸽在线赖以生存的场景合作伙伴本身也在“去中介化”。招股书显示,2024年单一最大客户贡献达到38.3%的收入。2025年这一比例下降至16%,原因正是该客户推行供应商多元化策略,将部分业务重新分配给其他合作方。这恰恰印证了客户集中度风险的真实性,一旦核心合作方缩减合作规模,公司收入将直接大幅下滑。

压线上市,资本压力下的“不得不为”

白鸽在线此番IPO的时间节点耐人寻味。公司曾分别于2025年2月、2025年8月递表港交所,均因招股书资料失效而告终。此次6月29日挂牌,被市场解读为“压线上市规避巨额兑付”,公司在融资时与投资方签订的协议中存在赎回条款,若未能在2026年6月30日前完成上市,投资者可要求赎回优先股。

基石认购方面,两名基石投资者合计认购仅约2000万港元,占发售股份约3.34%。在31.5倍超额认购的整体热度下,基石认购力度明显偏弱,机构投资者对公司估值的认可度存疑。

截至2025年12月31日,公司负债净额达4780万元。公司在招股书中坦言:“我们无法向阁下保证我们日后将能够自我们的营运中产生正现金流。倘我们于未来遭遇经营现金流出净额,我们可能并无足够的营运资金支付我们的营运。”

白鸽在线即将登陆港股,但上市并非终点。保单缩水75%与营收增长86%的背离、持续扩大的亏损、客户高度集中的风险、AI技术可能加速“去中介化”的悖论,所有这些矛盾,都将在上市后接受更严苛的检验。

AI究竟是白鸽在线的护城河,还是掘墓人?答案或许取决于一个关键变量:在“去中介化”浪潮真正到来之前,白鸽在线能否完成从“流量中介”到“风控服务商”的商业模式切换。这条路,才刚刚开始。而6月29日的钟声敲响之后,才是真正考验这家公司成色的开始。

文:李丽梦

编辑:周远方

审核:周远方炒股平台可靠吗

持牌券商配资开户提示:本文来自互联网,不代表本网站观点。